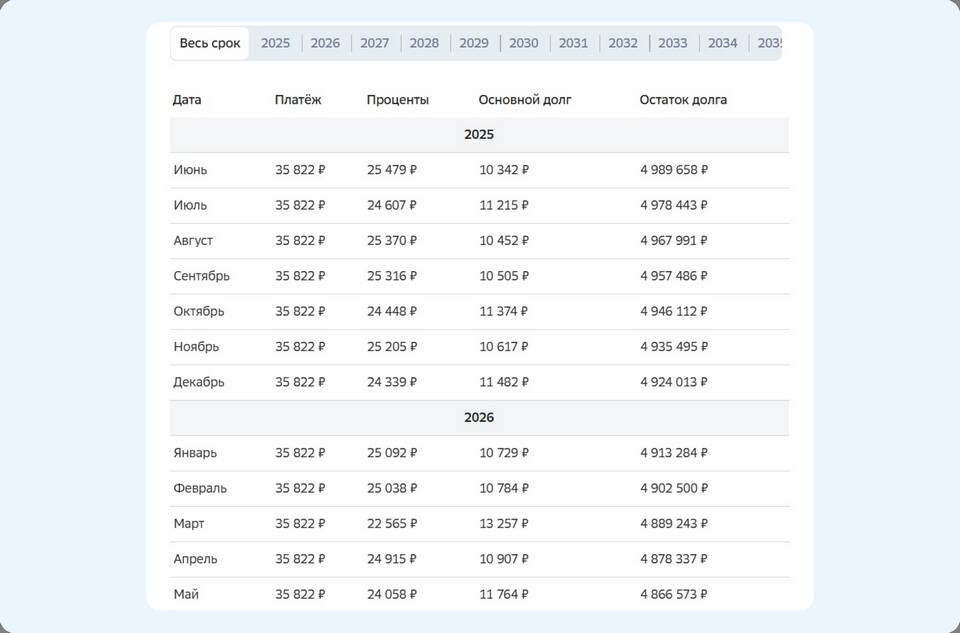

Досрочное погашение ипотечного кредита регулируется законодательством РФ и условиями вашего договора. Вот ключевые моменты:

Содержание

Основные правила досрочного погашения ипотеки

- Банки обязаны предоставлять возможность досрочного погашения

- Запрещено взимать штрафы и комиссии за досрочное погашение

- Частота и минимальные суммы погашения определяются договором

Частота досрочных платежей по ипотеке

Частота внесения досрочных платежей зависит от условий конкретного банка:

| Банк | Минимальный интервал | Минимальная сумма |

| Сбербанк | 1 раз в месяц | 15 000 руб. |

| ВТБ | 1 раз в 30 дней | 10 000 руб. |

| Газпромбанк | 1 раз в квартал | 50 000 руб. |

| Альфа-Банк | 1 раз в 14 дней | 5 000 руб. |

Общие рекомендации по частоте платежей

- Оптимально вносить досрочные платежи ежемесячно вместе с очередным платежом

- Крупные суммы лучше вносить реже, но большими траншами

- Частые мелкие платежи могут быть менее выгодны из-за особенностей пересчета графика

Как выбрать стратегию досрочного погашения

Существует два основных подхода:

Уменьшение срока кредита

- Платежи вносятся в счет будущих периодов

- Экономия на процентах максимальна

- Рекомендуется при стабильном доходе

Уменьшение размера платежа

- Сумма основного долга сокращается

- Ежемесячная нагрузка становится меньше

- Подходит при нестабильных доходах

Ограничения и нюансы

При частом досрочном погашении стоит учитывать:

- Необходимость предварительного уведомления банка (обычно за 30 дней)

- Возможные технические ограничения в интернет-банке

- Особенности пересчета графика платежей

- Налоговые вычеты при ипотеке (могут измениться при досрочном погашении)

Совет

Перед началом активного досрочного погашения запросите в банке новый график платежей после каждого внесения дополнительных средств, чтобы контролировать процесс.