- За расчетно-кассовое обслуживание

- За переводы средств

- За инкассацию

- За ведение счета

- За онлайн-банкинг

| Дебет | Кредит | Сумма | Содержание операции |

| 91.2 | 51 | ХХХ | Списание комиссии банка |

| 76 | 51 | ХХХ | Предварительное начисление комиссии |

- Комиссии учитываются как прочие расходы

- Датой признания является день списания средств

- Необходимы первичные документы (выписка банка)

| Статус операции | НДС |

| Банковские услуги | Не облагается (ст. 149 НК РФ) |

| Дополнительные услуги | Облагается по ставке 20% |

- Банковская выписка

- Договор банковского обслуживания

- Тарифы банка

- Платежное поручение (при перечислении)

- Учитываются как расходы по займам

- Равномерно распределяются на срок кредита

- Проводка: Дебет 91.2 Кредит 66 (67)

| Учет | Включаются в состав расходов на продажу |

| Проводка | Дебет 44 Кредит 51 |

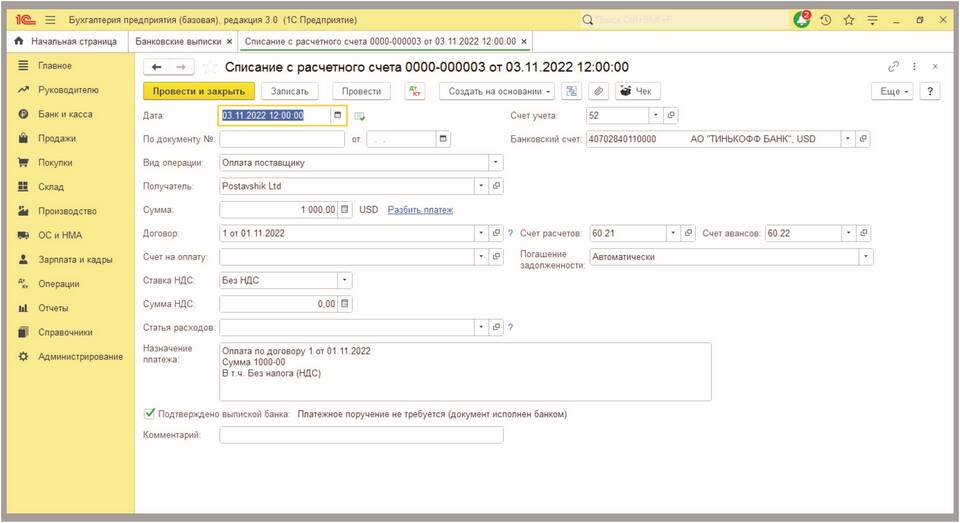

- Использовать документ "Списание с расчетного счета"

- Указывать вид расхода "Банковские услуги"

- Привязывать к договору с банком

Правильное отражение банковских комиссий в учете требует внимания к документальному оформлению и знанию нормативных требований. Большинство банковских комиссий учитываются как прочие расходы и не облагаются НДС, что необходимо учитывать при формировании налоговой отчетности.