Досрочное погашение потребительского кредита может значительно снизить переплату и сократить срок кредитования. Однако важно делать это правильно, чтобы не столкнуться с дополнительными комиссиями или невыгодными условиями. Рассмотрим основные стратегии и нюансы досрочного погашения.

Содержание

Проверьте условия договора

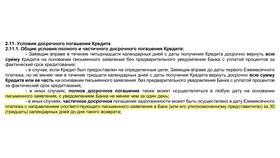

Перед тем как планировать досрочное погашение, внимательно изучите кредитный договор. Обратите внимание на следующие моменты:

- Разрешено ли досрочное погашение без штрафов.

- Есть ли ограничения по срокам (например, нельзя погасить кредит в первые 3 месяца).

- Требуется ли уведомление банка заранее (обычно за 30 дней).

- Как начисляются проценты: аннуитетными или дифференцированными платежами.

Выберите оптимальный способ погашения

Существует два основных варианта досрочного погашения:

Полное досрочное погашение

Вы закрываете весь долг единовременно. Этот вариант подходит, если у вас есть достаточная сумма и вы хотите полностью избавиться от кредита.

Частичное досрочное погашение

Вы вносите сумму, превышающую обязательный платеж, тем самым уменьшая тело кредита и будущие проценты. Этот способ удобен, если нет возможности погасить весь кредит сразу.

Сравните аннуитетные и дифференцированные платежи

Способ начисления процентов влияет на выгоду досрочного погашения:

| Тип платежа | Особенности досрочного погашения |

| Аннуитетный | В начале срока большая часть платежа идет на проценты, поэтому досрочное погашение выгоднее в первые годы. |

| Дифференцированный | Проценты начисляются на остаток долга, поэтому досрочное погашение выгодно на любом этапе. |

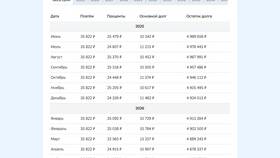

Как правильно вносить досрочный платеж

Чтобы максимально снизить переплату, следуйте рекомендациям:

- Уведомите банк о своем намерении (если это требуется по договору).

- Укажите, что дополнительные средства должны идти на уменьшение тела кредита, а не на оплату будущих процентов.

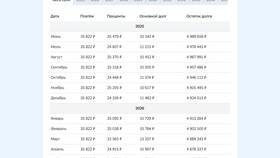

- Проверьте, чтобы банк пересчитал график платежей после досрочного погашения.

Альтернативные стратегии

Если у вас несколько кредитов, рассмотрите следующие варианты:

- Сначала погасите кредиты с самыми высокими процентами.

- Рефинансируйте несколько кредитов в один с более низкой ставкой.

Заключение

Досрочное погашение потребительского кредита — эффективный способ сэкономить на процентах. Главное — изучить условия договора, выбрать подходящий способ погашения и правильно оформить платеж. Если у вас есть возможность внести дополнительные средства, лучше сделать это как можно раньше, чтобы уменьшить общую переплату.