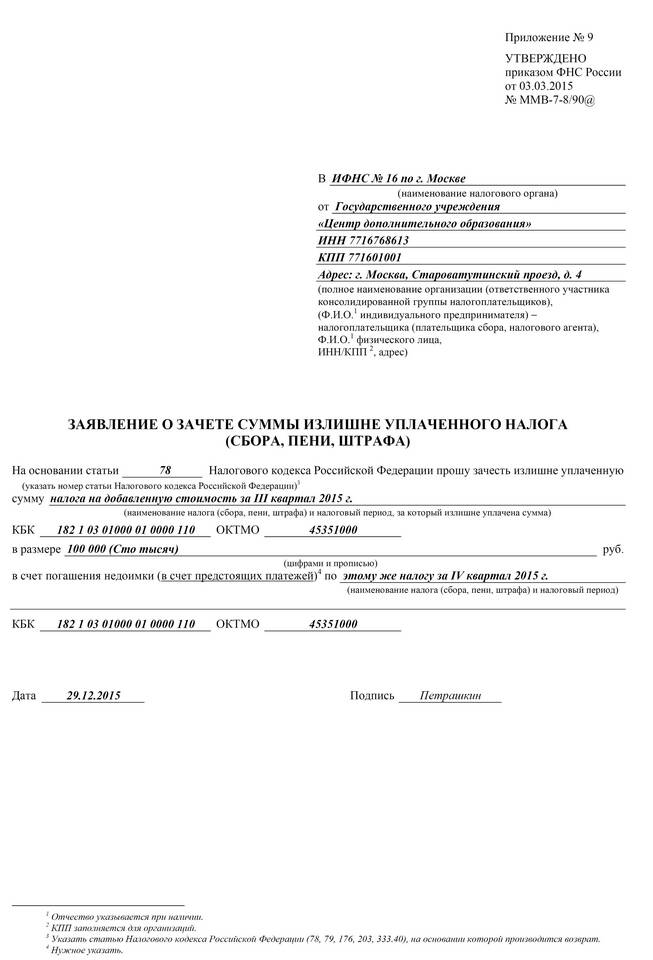

Переплата налогов может быть зачтена в счет будущих платежей или возвращена налогоплательщику. Рассмотрим процедуру зачета излишне уплаченных налоговых сумм.

Содержание

Основания для зачета переплаты

| Тип переплаты | Возможные действия |

| Излишне уплаченный налог | Зачет или возврат |

| Излишне взысканный налог | Только возврат |

| Авансовые платежи | Зачет в счет следующих платежей |

Порядок зачета переплаты

- Обнаружение переплаты:

- По данным личного кабинета налогоплательщика

- При сверке расчетов с ИФНС

- По результатам камеральной проверки

- Подача заявления:

- Форма № 21 для зачета

- Форма № 22 для возврата

- Подача через личный кабинет или в ИФНС

- Рассмотрение заявления:

- Срок - 10 рабочих дней

- Принятие решения налоговым органом

- Уведомление налогоплательщика

Способы зачета переплаты

- В счет предстоящих платежей по этому же налогу

- В счет погашения недоимки

- В счет погашения пеней и штрафов

- В счет других налогов того же уровня бюджета

Необходимые документы

| Документ | Когда требуется |

| Заявление по форме | Обязательно |

| Платежные документы | При отсутствии в базе ИФНС |

| Доверенность | Для представителя |

Важные нюансы

- Зачет возможен только в рамках одного бюджета

- Срок обращения - 3 года с момента переплаты

- При отказе можно обжаловать в вышестоящем органе

- Зачет производится только в рублях

Правильно оформленный зачет переплаты позволяет оптимизировать налоговые платежи и избежать необоснованного отвлечения денежных средств.