| Тип риска | Характеристика | Пример |

| Риск дефолта | Полное или частичное непогашение кредита | Банкротство заемщика |

| Риск просрочки | Нарушение графика платежей | Задержка выплат более 30 дней |

| Риск концентрации | Избыточное кредитование одного заемщика/сектора | Крупный кредит одному предприятию |

- Финансовое состояние заемщика

- Качество обеспечения

- Кредитная история

- Отраслевая принадлежность

- Экономическая ситуация в стране

- Изменения в законодательстве

- Конъюнктура рынка

- Форс-мажорные обстоятельства

| Метод | Описание | Применение |

| Scoring-модели | Количественная оценка по балльной системе | Розничное кредитование |

| Анализ финансовой отчетности | Изучение баланса и отчетов о прибылях | Корпоративное кредитование |

| Экспертная оценка | Качественный анализ специалистами | Крупные и сложные сделки |

- Диверсификация кредитного портфеля

- Установление лимитов кредитования

- Требование обеспечения

- Разработка кредитной политики

- Кредитное страхование

- Создание резервов на возможные потери

- Реструктуризация проблемных кредитов

- Продажа долгов коллекторским агентствам

| Документ | Регулируемые аспекты |

| Базель III | Достаточность капитала для покрытия рисков |

| ФЗ "О банках и банковской деятельности" | Требования к резервированию |

| Указания ЦБ РФ | Методики оценки кредитных рисков |

- Кредитные деривативы

- Свопы кредитного дефолта (CDS)

- Секьюритизация кредитов

- Кредитные линии

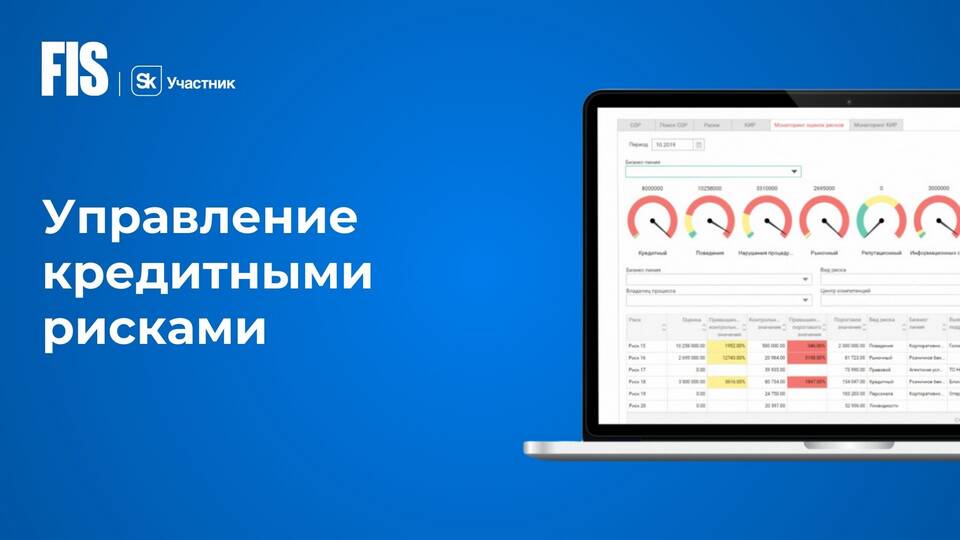

Эффективное управление кредитным риском требует комплексного подхода, включающего точную оценку, постоянный мониторинг и применение современных методов минимизации потенциальных потерь. Современные банки используют сложные математические модели и технологии анализа данных для прогнозирования и контроля кредитных рисков.