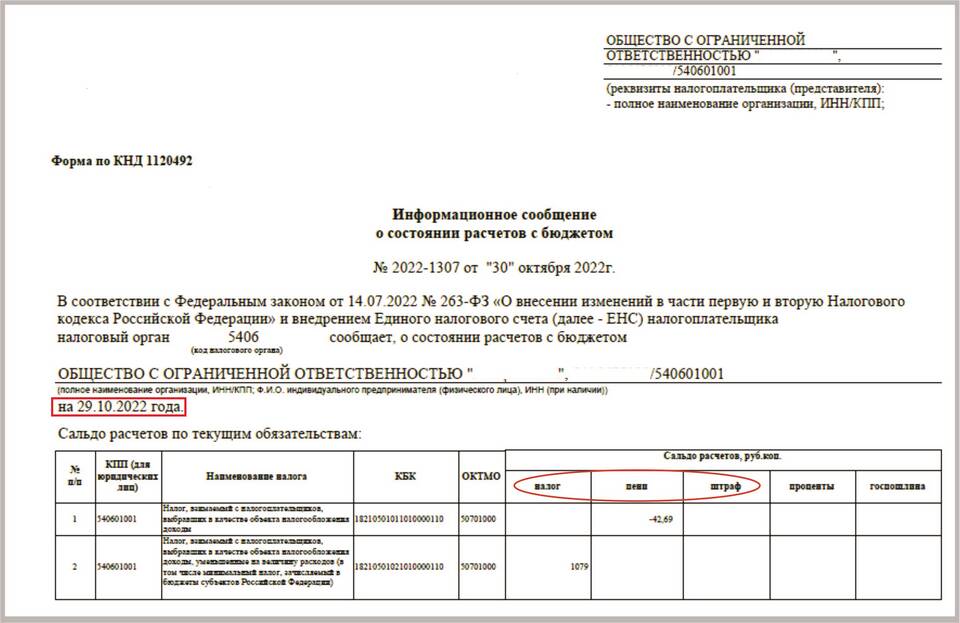

Пени по налогам - это денежная сумма, которую налогоплательщик обязан уплатить в случае просрочки платежа по налогам или сборам. Они представляют собой вид финансовой санкции за нарушение сроков исполнения налоговых обязательств.

Содержание

Основные характеристики налоговых пеней

| Критерий | Описание |

| Правовая основа | Налоговый кодекс РФ, статья 75 |

| Назначение | Компенсация бюджету задержки платежа |

| Расчетный период | Следующий день после срока уплаты до дня фактической оплаты |

| Ставка | 1/300 ключевой ставки ЦБ РФ за каждый день просрочки |

Как рассчитываются пени

Формула расчета пеней: Сумма пеней = (Сумма недоимки × Количество дней просрочки × 1/300 ключевой ставки). С 2023 года для организаций при просрочке свыше 30 дней ставка увеличивается до 1/150.

Пример расчета пеней

- Сумма налога: 100 000 рублей

- Срок оплаты: 25 января

- Фактическая оплата: 10 февраля

- Дни просрочки: 16 дней

- Ключевая ставка: 7,5%

- Пени = 100 000 × 16 × (7,5%/300) = 400 рублей

Когда начисляются пени

- Просрочка уплаты налога или сбора

- Неполная уплата налога в установленный срок

- Ошибки в расчете налога, приведшие к недоплате

- Возврат излишне взысканного налога с задержкой

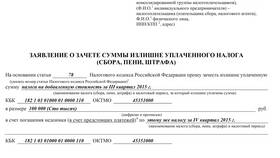

Как избежать начисления пеней

Чтобы не допустить начисления пеней, следует: своевременно и в полном объеме уплачивать налоги, регулярно проверять налоговые начисления, оперативно исправлять обнаруженные ошибки в декларациях, использовать электронные сервисы ФНС для контроля задолженности.